复工还没几个月,一眨眼2020年已经过去了一半,很多小伙伴已经纷纷开始汇报半年度工作总结了吧。

上半年虽然过得比较短暂,在刚过去的二季度,不少保险公司争先恐后地发布了不少新品,尤其是在网销重疾险领域,无论是升级产品还是发布新品重疾险,都刷新了很多人的认知。

也许是在赶着新的征求意见稿定稿之前,上演一波最后的疯狂。

接下去,我们讲正题,来盘点一下2020年上半年最值得购买的重疾险推荐榜单,严选最高性价比产品,提供最客观的购买参考,总有一款适合你的需求。

本文主要分为以下几个板块:

• 重疾险保障责任如何挑选?

• 单次赔付重疾险推荐榜单

• 多次赔付重疾险推荐榜单

• 适合少儿的重疾险推荐榜单

重疾险保障责任如何挑选?

现在很多线上重疾险责任也慢慢变得复杂,挑选时变量比较多,往往会因为一两个变量考虑许久。

其实大多数人只要把握以下几点,就可以轻松挑选保障责任了。

买重疾险其实就是为了对冲高昂的大病医疗等支出风险,所以在预算范围内保额尽量高,不然到用的时候会变得杯水车薪。

轻症、中症等于降低了重疾险理赔门槛,保障更加完善,如果是第一份重疾险,强烈建议添加该项责任。

以上为基础配置,如果仍有预算空间,还可以加强一些保障:

也就是患癌症有2次获赔的机会,根据医学经验,癌症在5年内存在较大的复发风险;当前很多重疾险该项责任对于癌症的新发、复发、转移、持续都能赔。

其次间隔期越短越好,一般来说,癌症→癌症,需间隔3年;非癌症→癌症,间隔180天。

这项责任适合有癌症家族史,想要加强癌症赔付的人群购买。

对某些特定的心血管疾病,如脑中风、冠状动脉介入术、主动脉手术等,可以二次赔付,对于很多容易反复发作的心血管疾病是个很好的保障。

适合男性、心血管家族史、作息不规律、压力大的人群购买。

如果是单次重疾赔付的产品,重疾赔付后保单就终止了,这样一来,保障就没有了,也无法再次投保。所以多次赔付重疾险就应运而生了。

像赔付三次的重疾险,得了一次,赔,再得一次,还赔,第三次得,还赔。

不过很多多次赔付重疾险会存在分组现象,注意,多次赔付的保险中:不分组>癌症单独分组>癌症不单独分组

当然,不分组的更贵一点,加上不分组的多次赔付责任的,保险价格通常要贵出三分之一左右。适合预算较多、追求保障全面的人群。

重疾险加上身故责任,相当于加了一份寿险责任,要么病了赔钱,要么死了赔钱,这样至少保额能够拿得回来。

但其实付出的保费一般会高很多,而且就算不加身故,部分险种的现金价值也比较高,高龄退保也可以拿回较多的现金价值。

如果预算不多,就不建议附加这项责任。

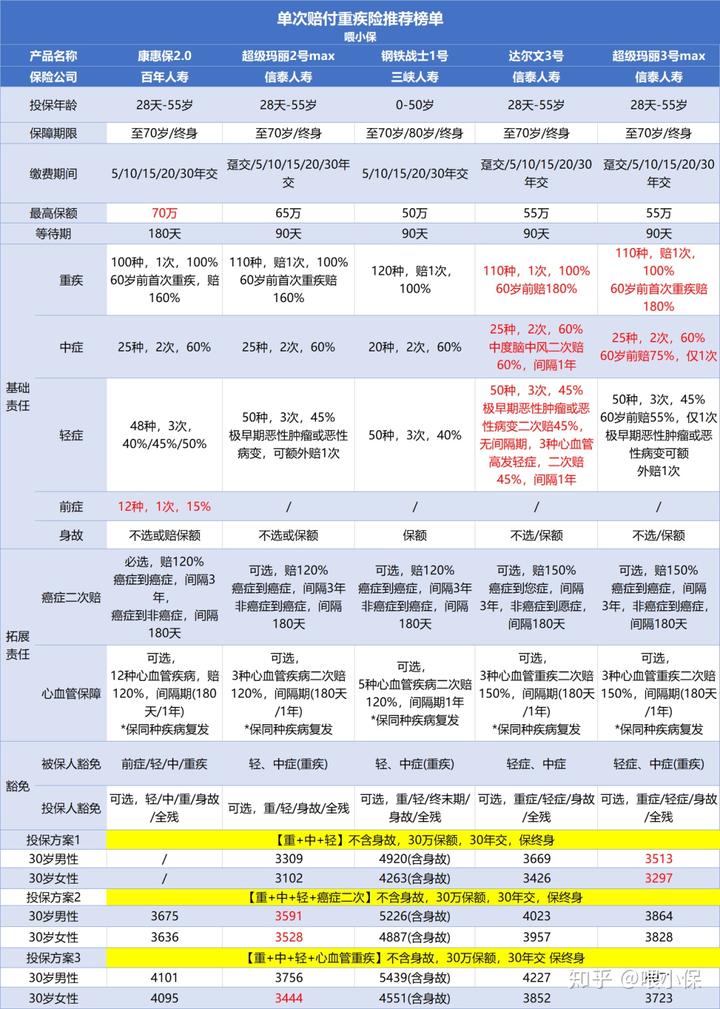

单次赔付重疾险推荐榜单

前面讲到,买重疾险,最重要的是保额,如果预算有限,为了买高保额,最合适的产品类型就是单次赔付的纯重疾险,不选身故责任,价格也最便宜。

这类重疾险,比较适合预算少,追求高性价的人群购买。

经过严格筛选对比,推荐以下榜单产品:

▷▶▷如果只是满足基础保障的,可以选择这两款:

行业首创前症保障,比轻症还轻的12种疾病,可赔15%保额,降低了重疾险的赔付门槛!

且承保范围宽,1-6类可买,其他保障责任也不输于同类;另外,百年人寿线下机构多,售后方便。

唯一不足的就是癌症二次责任强制附加,缺少一些灵活性。

心血管保障优,自带5种轻症心血管疾病二次赔付,可附加癌症二次赔付和心血管重疾二次赔付;

轻中症赔付后不影响保单现金价值。适合工作压力大,易患心血管疾病的男性人群。

▷▶▷如果想要更强单次赔付保障力度的,重点推荐以下3款:

特色在于原位癌保障,轻症“极早期恶性肿瘤或恶性病变”可赔2次,赔45%;

重疾最高赔付160%,附加险灵活性较强,可自由选择附加癌症二次赔、心血管二次赔,赔120%保额,间隔期市场最短。

适合预算不多,但是保障要求稍高的人群。

达尔文3号的特色在于轻症、中症均包含心血管疾病二次赔付,如中度脑中风、不典型心梗、微创冠状动脉搭桥术等,这些极易复发的心脑血管疾病可赔2次,非常实用!

另外,60岁前重疾180%赔付,中症60%,轻症45%,也属于市场上游水平。

在附加险种上,癌症二次赔、心脑血管重疾二次赔,市场最优的赔付条件,赔150%,间隔期也是市场最短的,顶级配置!

总体来说,达尔文3号非常适合有心血管家族史、工作压力大、肥胖群体购买,尤其是家中男性顶梁柱。

主要特色在于基础责任赔付比例超高!60岁前罹患重疾可赔180%,患中症75%,轻症55%,这么高的赔付比例实属市场头一份。

可选附加癌症二次赔,心脑血管重疾二次赔,赔150%,间隔期短,整体性价比非常高!

这款产品责任相对比较简单,没有像达尔文3号那样有多项复杂的二次赔付,适合看中首次疾病赔付比例高的人群。毕竟能够提前拿到更多的赔偿金总是有优势的,首次积极治疗最重要!

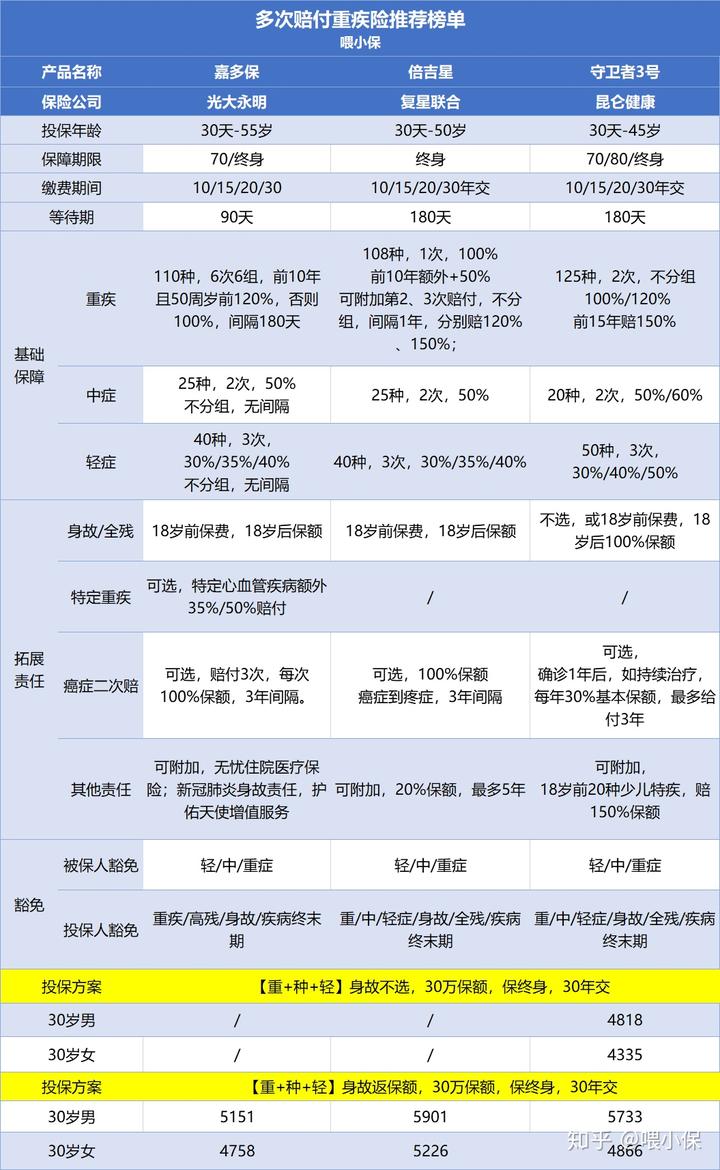

多次赔付重疾险推荐榜单

人的一生还是有患2次重疾概率的,所以多次赔付重疾险就应运而生了。

多次赔重疾险,大致分2种:

重疾分组赔:将100多种重疾分为5-6组,每组赔1次,赔付后同组的其它疾病就失效了,其它组的疾病仍有机会获赔。

重疾不分组赔:比如100种重疾,赔了1种后,剩余的99种疾病仍有同等的机会获赔。

重疾不分组赔的重疾险,每种重疾的获赔概率比分组的更高,所以价格也会更加贵。

但是无论分不分组,都会比单次赔付重疾险贵很多,所以多次赔付重疾险只适合儿童或者预算较多人群投保。

目前市面上口碑较好的优秀多次赔付重疾险有以下几款:

主要优势在于身故责任可选,可以降低保费成本,获得较高杠杆;重疾虽然只能赔付2次,但是由于它是不分组的,也足够用,毕竟人一辈子要得3种以上重疾那还是太难了。

另外,守卫者3号还可以附加3年癌症津贴保障,患癌1年后,仍在治疗的,可每年领30%保额的癌症津贴,最多3年。

适合有癌症家族史,追求癌症保障的人群。

最多3次不分组赔付,前十年150%保额赔付,间隔一年,第2次,第3次分别赔付120%,150%,但是癌症二次赔付间隔期3年,赔付100%不算高;

比较大的亮点是可以附加失能保险金,12种特疾每年可赔付20%基本保额,最多领取5年。

倍吉星适合对重疾比例赔付有较高要求的人群,但是价格有点小贵。

承保公司是光大永明,央企背景,罕见的大公司高性价比产品,保障一点不输网红重疾险;

在保障前10年,被保人年龄小于50岁时发生重疾,可以额外赔付20%保额;它不光重疾能赔付6次,还有癌症3次赔付,第二、三次间隔期3年;轻中重症赔付都达到了优秀水平,价格还非常有竞争力;

适合注重公司品牌又兼顾性价比的人群购买。

适合少儿的重疾险推荐榜单

成人重疾险固然重要,但是孩子的重疾险同样也不容忽视。

在预算不足情况下,孩子的重疾险也可以保障定期,如保障至30岁或者保20年之类的,每年只要几百块就可以了。

等到孩子将来长大了,到了20岁或者30岁,参加工作后自己再继续买成人版的重疾险也可以。

晴天保保超越版最大的特点是保额递增,每两年重疾保额递增20%,最高可以增长到原来的2 倍,能有效抵御医疗通胀。

轻症赔付40%,中症赔付60%,在目前儿童重疾里,也是属于较高水平。

此外,如果罹患儿童高发特定疾病,在投保后前6 年,晴天保保超越版最多能赔3 倍保额。

相比于过去的老版,晴天保保超越版重疾保额增长更快、轻症/中症赔付更多、儿童特疾保障更全,而且部分年龄的价格还更便宜,男孩从8 岁后、女孩6 岁后,超越版的价格反而比老版更便宜些,相当不错。

保30年版本前10年可以多赔60%保额,相当于买50万保额,如果前10年确诊重疾,可以赔80万;如果保障到终身,前20年确诊重疾,也可以赔付80万,这个额外赔付比例真的相当高了。

少儿特疾保障非常全面,高发少儿特疾基本都有覆盖,而且赔付比例也非常高,如果小孩子罹患了约定的少儿特疾,最多可以赔付2.5倍保额,保障非常不错。

妈咪保贝最大特点在于:儿童特定疾病保障特别全,绝大部分儿童高发疾病都能双倍赔,加上重疾可以附加2次赔付且不分组。

而且儿童特定疾病没有年龄限制,不管是保至70 岁还是保终身,都一直有效,价格也比较实惠。

还有一个特色的客户忠诚权益。

妈咪保贝真的算得上是一款非常经典的少儿重疾险了。

守卫者3号少儿版不仅前15 年得重疾,能多赔50%,而且第二次重疾按1.2 倍保额赔付,价格也比同类产品更有竞争力。

如果18 岁前,罹患20 种少儿特定疾病,还可以额外赔付1.5 倍保额。

此外,这款产品还可以附加一个癌症津贴:确诊癌症1年后,因为癌症接受治疗,就能赔30% 保额,再满1 年还能继续赔30% 保额,最多能赔3 次。

如果想要买最全面的,守卫者3号可以作为首选!

最后,以上就是今年上半年最值得买的重疾险推荐榜单,如果对重疾险没有特殊的要求,根据预算按照榜单闭着眼买准没错!

文章声明:以上内容(如有图片或视频在内)除非注明,否则均为火狼营销 - 全球资讯网原创文章,转载或复制请以超链接形式并注明出处。

本文作者:admin本文链接:https://huolangyingxiao.com/post/131.html