1:先弄清楚一个概念:免赔额!

简单的理解就是:医疗险不赔的钱!

分为绝对免赔额和相对免赔额!

相对免赔额:可以用社保或者公费医疗抵扣免赔额

绝对免赔额:社保或者公费医疗不抵扣免赔额,但是可以用商业保险抵扣!

目前市面上绝大多数的百万医疗险采用的是绝对免赔额!

所谓的抵扣,简单说,我分别在A公司购买了一个1万的医疗险,B公司购买了一款1万免赔的百万医疗,我因为生病住院,总共花了4万医疗费,其中社保报销了1万,剩余3万全部是合理且必须的治疗费,那么先用A公司的医疗险报销1万,剩余2万,然后这两万B公司的医疗险全部报销!

但是一定注意:合理且必需!

并不是所有的治疗费用都会报销的!

具体的百万医疗险选购指南:

2:看实例

2019年1月,小王(化名)通过小保给孩子买了一款医疗险A,报销额度一万,同时在支付宝上自己给孩子买了好医保长期医疗!

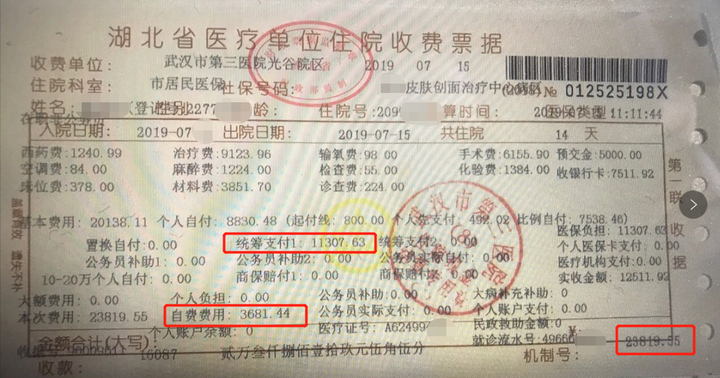

7月初,孩子因为烫伤住院,总共花费24099.55元,其中社保报销11307.63元

7月底开始申请理赔:

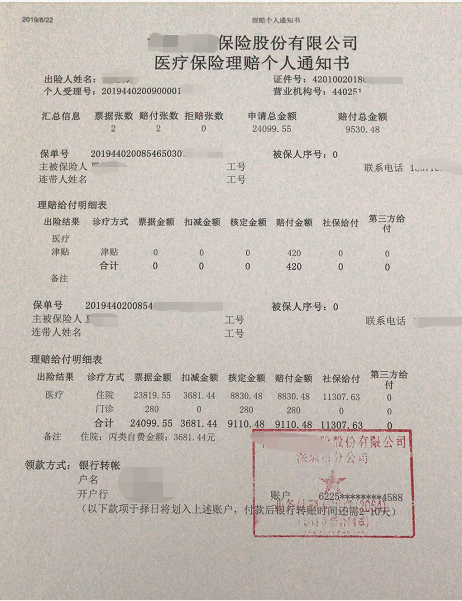

8月22号理赔到账,理赔金额总计9110.48元(其中3681.44元为自费药,未报销)

之后有根据分割单在支付宝申请好医保理赔,主要是自费药3681.44元!今天2019年9月2号,顺利到账2679.2元!

由于已经报销了9110.48元,实际免赔额只有889.52元,所以扣除之后的理赔款应为2791.92元。具体的差不多100块的理赔款,要等到人保出具的理赔给付明细表,才能清楚知道这个差距从何而来!

不过客户已经很满意了,不在乎这一百块的差距!

所以,除了买保险以外,协助理赔的人或者平台更加的重要!

文章声明:以上内容(如有图片或视频在内)除非注明,否则均为火狼营销 - 全球资讯网原创文章,转载或复制请以超链接形式并注明出处。

本文作者:admin本文链接:https://huolangyingxiao.com/post/513.html